Tình hình thị trường tuần 38/ 2016(08/09/2016 - 16/09/2016)

1. Thị trường tàu đã qua sử dụng:

Danh sách tàu được ghi nhận bán trong tuần qua:

3. Thị trường thuê tàu

3.1 Thị trường thuê tàu hàng khô:

Bảng tham khảo cước một số khu vực trên thế giới trong tuần 38 vừa qua:

3.2 Thị trường thuê tàu hàng lỏng:

Thị trường dầu thô: Nhìn chung, thị trường tàu VLCC tại khu vực MEG duy trì xu hướng khá ổn định trong nửa cuối tuần trước. Tuy nhiên, xu hướng này không thể tiếp tục kéo dài qua tuần này. Theo báo cáo, cước trên tuyến Meg/West đã giảm nửa điểm trong tuần vừa qua, trong khi cước trên tuyến Meg/East đã tăng lên 1-2 điểm. Nguồn cung tàu trên thị trường đang có phần giảm đi do thời tiết xấu đang diễn ra tại khu vực Far East, nhưng nhìn chung nguồn cung tàu hiện có trên thị trường vẫn đủ cho nhu cầu của người thuê trong thời điểm hiện tại. Cùng với đó, các hoạt động tại thị trường Atlantic cũng đang diên ra một cách ổn định và người thuê đang cố gắng để duy trì mức cước như thời điểm hiện tại, ngoại trừ các nhu cầu phát sinh tại khu vực Wafr đã khiến cho cước trên tuyến Wafr/East tăng lên mức WS 42.5-45. Phân khúc tàu Suezmax tại West Africa không có nhiều sự thay đổi so với tuần trước đó. Tại thời điểm báo cáo, nhìn chung nguồn cung tàu trên thị trường đang được thắt chặt hơn do các hoạt động giao dịch ổn định trên hầu hết tất cả các khu vực cùng với các kế hoạch trong tháng 10 sắp tới đang được diễn ra. Chính vì thế, các chủ tàu đang h y vọng cước sẽ được tăng lên trong tuần đầu tiên của tháng 10. Tại hai khu vực North sea và Baltic, cước khá ổn định kể từ thời điểm tuần trước. Động thái thị trường tại Med và Bsea vẫn tiếp tục được diễn ra theo xu hướng của tuần trước đó.

Thị trường dầu thành phẩm:

Thị trường phía đông Suez: Sau dịp lễ diễn ra tại Singapore vào thời điểm tuần trước, nguồn cung tàu LR1 lẫn LR2 đang có dấu hiệu tăng lên tại khu vực Meg. Với một số ít các yêu cầu từ phía người thuê tàu, nhìn chung cước vẫn tiếp tục theo xu hướng giảm. Theo báo cáo, cước tàu LR2 và LR1 trên tuyến đi khu vực Far East đang lần lượt dao động quanh mức WS 87.5 và WS 90, giảm 10 điểm so với tuần trước đó. Cùng với đó, cước tàu MR đi khu vực Far East đang ở mức WS 92.5 và giảm 2.5 điểm so với tuần trước. Trong khi đó, cước tàu MR trên tuyến Singapore/Japn vẫn ổn định quanh mức WS 117.5.

Thị trường phía tây Suez: Nhìn chung, trong tuần vừa qua cước thị trường đang có xu hướng giảm trên hầu hết tất cả các tuyến cũng như các phân khúc tàu, ngoại trừ tàu Handy tại khu vực Med và Continent. Cụ thể, cước tàu MR trans-Atlantic và tàu LR1 đi West Africa cùng đang ở mức WS 70. Cước tàu MR backhaul từ khu vực US đang được trả ở mức WS 52.5 và giảm 2.5 điểm so với tuần trước đó. Đối với tàu LR2 tại Continent, do nguồn hàng khá khan hiếm cho nên nhiều chủ tàu quyết định chạy ballast tới khu vực Med và Suez, chính vì thế cước từ khu vực Med đã giảm khoảng USD 100k xuống mức USD 1.5 triệu.

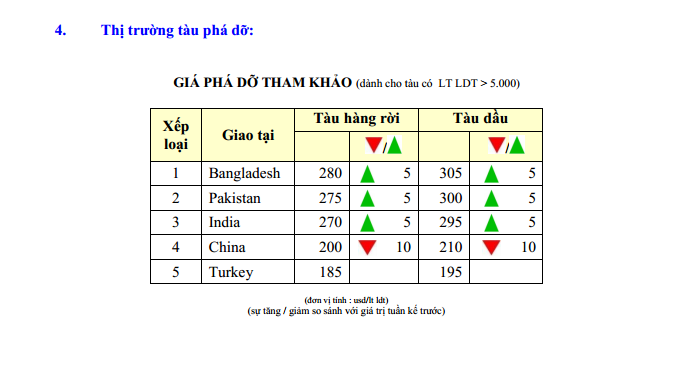

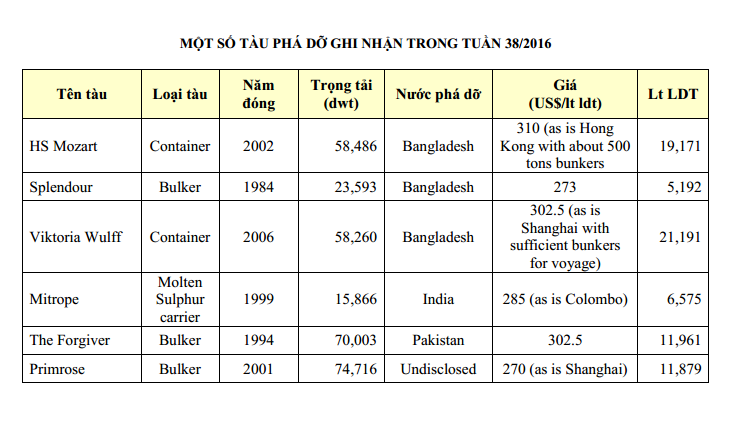

Thống kê một số thông tin đáng chú ý trong tuần vừa qua:

Theo Pioneer Shipbrokers

N.Q.Thái st

Tin được quan tâm

_Page_1.jpg)

-1_Page_1.jpg)

_Page_1.jpg)

Video

Chỉ số

-8.00 -0.52%

-8.00 -0.52% +3

+3 +6.50

+6.50